📌 22 de Novembro, 2016

Agências de Publicidade: Análise de Porter

NOTA: Este artigo é apenas uma das dezenas de análises possíveis sobre o mercado das agências de publicidade. Depende da minha opinião pessoal / experiências passadas que levaram a esta escolha de fontes e metodologia de análise da informação em detrimento de outras. Outra pessoa chegaria certamente a conclusões diferentes igualmente corretas ou incorretas. Cabe ao leitor proceder a uma leitura crítica e formar as suas próprias opiniões sobre o tema. Não deverei também ser apontado como responsável por qualquer dano pessoal ou profissional causado pelo mesmo.

Este artigo representa uma análise de atratividade do setor das agências de publicidade recorrendo ao modelo das cinco forças de M. Porter. Esta análise sucede outro artigo semelhante, publicado anteriormente, já que é mais detalhada e recente. O mercado das agências de publicidade foi avaliado da perspetiva da produção clássica de anúncios e distribuição nos meios mais adequados aos mesmos. A informação neste artigo encontra-se organizada da seguinte forma:

- Poder Negocial dos Fornecedores: uma análise dos principais fornecedores das agências de publicidade (as agências de meios e centrais de compras) bem como a evolução recente da sua organização e os impactos disto no modelo de negócio das agências;

- Poder Negocial dos Clientes: uma análise dos comportamentos dos potenciais clientes das agências que parte de uma análise dos fatores críticos neste setor de atividade, passa por uma análise mais macro do investimento publicitário e termina com uma reflexão sobre a capacidade de coação que os grandes anunciantes efetuam sobre as agências no sentido de reduzir os seus preços;

- Ameaça de Novos Concorrentes: um resumo dos principais desafios na abertura de agências de publicidade incluindo questões legais e financeiras;

- Ameaça de Produtos e Serviços Substitutos: como as recentes alterações tecnológicas, sociais e culturais, que resultaram em profundas alterações na forma como a publicidade é pensada, produzida e distribuída, está a influenciar o negócio das agências de publicidade, trazer novos players de outros setores e poderá significar a obsolescência de muitas agências com modelos de negócio mais clássicos;

- Rivalidade Entre Concorrentes: através da informação exposta nos pontos anteriores uma síntese da atual relação entre as agências e os seus comportamentos no mercado.

Por fim todas as forças são classificadas mediante o seu grau e são apresentadas conclusões sobre a atratividade desta indústria para potenciais entrantes.

1. Poder Negocial dos Fornecedores

Os principais fornecedores das agências de publicidade são as agências de meios / centrais de compras responsáveis pelo planeamento, negociação e compra de meios para inserir os anúncios. Segundo a Associação Empresarial de Portugal estas empresas (registadas com o CAE 73120 – Atividades de representação nos meios de comunicação) são cerca de 247 e as 170 maiores somam um total de € 575 063 397 de capital social no setor.

Estas empresas surgiram em Portugal no início dos anos 90, quando o espaço publicitário era adquirido e gerido pelas agencias de publicidade diretamente aos detentores dos meios, e em cerca de um ano tornaram-se responsáveis por cerca de 80% deste negócio devido à sua capacidade de comprar espaço em meios em grande quantidade reduzindo assim preços para os anunciantes. As agências de publicidade começaram a focar os seus serviços na criatividade, contratando meios (necessários à sua oferta integrada) às centrais de compras.

Segundo a prestigiada editora WorkMedia, que publica a Meios&Publicidade e detém o diretório Pub&Com, as agências e centrais de compras mais relevantes são: Initiative, Carat, ZenithOptimedia, Starcom Mediavest, Universal McCann, Nova Expressão, Mediagate e que à exceção da Nova Expressão são detidas totalmente ou parcialmente por grupos internacionais.

As atuais centrais, de grandes dimensões, a operar no país, resultaram de processos de fusões e aquisições resultantes da necessidade de consolidar a sua posição para negociar melhores preços junto dos grandes detentores de meios como por exemplo nos meios outdoor JCDecaux (50% do mercado), Cemusa (35%) e MOP (14%).

Muitas das grandes agências, como o grupo Havas, criaram as suas próprias agências de meios como forma de acompanhar a evolução do mercado e evitar ficarem dependentes de terceiros. Assim conseguem, para além de melhores condições nos meios, também captar os investimentos publicitários das pequenas agências e anunciantes autónomos.

Na generalidade dos casos apenas as agências grandes conseguem ter capacidade de negociar o preço dos meios porque a) têm as suas próprias agências de meios associadas a centrais de compras e conseguem aproveitar os efeitos da economia de escala ou b) como criam campanhas para grandes anunciantes capazes de ocupar meios a nível nacional acabam por ter o mesmo tipo de influência descrito no ponto anterior.

2. Poder Negocial dos Clientes

Os clientes das agências de publicidade costumam apresentar-se com grande poder negocial sobre as campanhas que pretendem desenvolver uma vez que, devido a diversas razões, como:

- Serviço baseado em criatividade: este é um dos fatores fulcrais para a criação de campanhas eficazes e assim segundo o Prof. Rui Estrela, Manuel Falcão (diretor geral da Nova Expressão), Steve McKee (presidente da MW+C) um dos fatores críticos de sucesso neste mercado. A criatividade é, no entanto, subjetiva e de difícil medição, os clientes apenas podem medir o grau de criatividade de uma agência através do seu portfolio ou concursos (não remunerados). Em ambas as vias é muito complexa a tarefa de integrar métricas que permitam prever o desempenho das champanhas de forma a realizar análises de investimento/retorno;

- Alta fragmentação do mercado: independente de existirem apenas algumas dezenas de grandes agências a operar em Portugal que fazem parte de estudos como o GateScope, segundo a AEP existem cerca de 4 mil agências de publicidade à data. Os clientes ao lançar concursos procuram sempre envolver pequenas agências como forma de pressionar as maiores a baixar os preços dos seus orçamentos — as agências pequenas estão altamente motivadas para apresentar propostas de baixo valor devido ao potencial prestigio em captar um cliente de grandes dimensões. Um caso nacional que exemplifica bem esta realidade foi a desistência em massa em 2013 de um concurso da CP onde se estimava (tendo em conta o volume de trabalho) uma oferta de € 4,85 / hora para o trabalho criativo;

- Impossibilidade de criação de grandes agências: Segundo Susana Carvalho, CEO da J. Walter Thompson Portugal uma das grandes dificuldades que as agências enfrentam é a incapacidade de se fundirem para reduzir o poder negocial dos maiores anunciantes nacionais como retalhistas de produtos de grande consumo e empresas de telecomunicações. Estes clientes só aceitam trabalhar com as agências mediante clausulas de exclusividade o que impede uma agência grande de trabalhar contas de por exemplo dois operadores de telecomunicações em simultâneo.

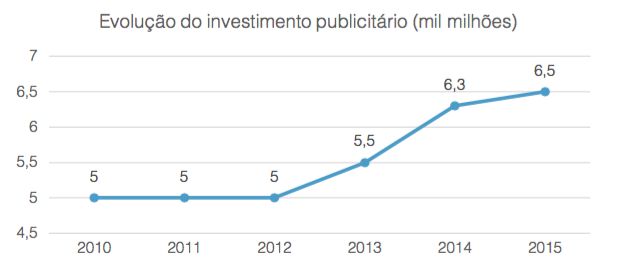

Para além da crise económica sentida em Portugal o investimento publicitário total não foi afetado, pelo contrário cresceu de forma inesperada como demonstrado pelo GateScope e pelo site Meios&Publicidade:

Deve notar-se que os valores apresentados são referentes aos preços tabelados para a publicidade nos diversos meios, no entanto, na realidade os valores reais são muito inferiores porque a) o espaço publicitário é negociado por agências e centrais especializadas em meios que conseguem descontos entre os 70 e 95%; b) são contabilizados anúncios que empresas que divulgam no seu próprio espaço publicitário.

Este crescimento foi possível devido a duas alterações claras no panorama do investimento publicitário, por um lado a crise económica foi vista como uma oportunidade para os grandes retalhistas anunciarem produtos de grande consumo / necessidades básicas o que por exemplo, no ano de 2013, resultou num aumento de 2.8% no investimento anual dos 10 maiores anunciantes. A crescente aposta na internet, também com novas formas de dar a conhecer, aos consumidores, os produtos e serviços dos anunciantes também impulsionou bastante o crescimento dos últimos anos.

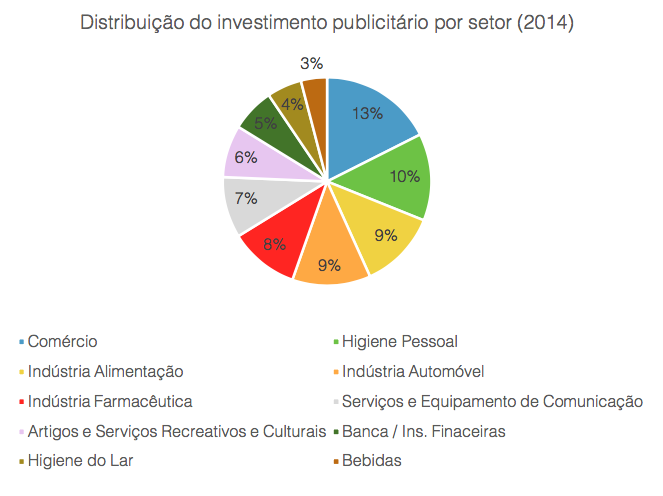

Em termos de setores de atividade observa-se o seguinte através dos dados do GateScope13 referentes a 2014:

Como podemos observar o comércio (que engloba os grandes retalhistas) detém a maior fatia de investimento, e uma vez que este é constituído por grandes grupos como Modelo-Continente ou Unilever-JM (somam cerca de 8% da publicidade nacional) estes utilizam a sua posição dominante de mercado para negociar melhores preços junto das agências. Adicionalmente muitas vezes assiste-se a campanhas de produtos realizadas pelos próprios retalhistas em conjunto com as marcas o que lhes poderá conceder, segundo o gráfico acima, uma fatia do investimento de aproximadamente 40% do total.

Esta última questão relacionada com a dimensão dos grandes grupos de retalho associada à impossibilidade de criação de agências de publicidade igualmente grandes (devido às clausulas contratuais anteriormente referidas) confere aos clientes com mais poder de investimento um grande poder negocial.

Mesmo assim, as associações da área (APAP, APAN e APAME) sistematizaram dez modelos de remuneração que, acreditam, poder ajudar a diminuir a desconfiança pelo valor do trabalho e reduzir os abusos cometidos pelos clientes / evitar situações de “dumping criativo” resultantes da coação exercida pelos grandes anunciantes sobre as agências.

3. Ameaça de Novos Concorrentes

Abrir uma agência de publicidade é extremamente simples, não existem quaisquer restrições legais, licenças ou alvarás específicos dependentes de autorização limitada / controlada por organismos estatais. Do ponto de vista político-legal, as empresas neste setor, ao produzir e distribuir publicidade têm principalmente de cumprir os artigos presentes no Código da Publicidade relativos à proteção do consumidor (como o Art.o. 22o A e B, 11o, 9o referente à publicidade “enganosa”) e semelhantes.

Porém o incumprimento dos artigos do código da publicidade e outros relativos à inserção poderão resultar em pedidos de remoção dos anúncios infratores (após avaliado pelo ICAP — Instituto Civil da Autodisciplina da Publicidade) o que poderá ter um impacto bastante negativo na reputação da agência levando à perda de potenciais clientes. Em casos mais complicados poder-se-á também assistir a uma ordem judiciais com vista à suspensão temporária ou permanente das operações da agência.

Não existem grandes requisitos de investimento financeiro para iniciar este tipo de negócio, no entanto, devido à grande fragmentação do mercado (cerca de 4 mil agências de publicidade) e à redução de investimento por parte dos pequenos anunciantes / aumento dos grandes, a capacidade de prospeção de clientes poderá ser o fator decisivo na hora de abrir uma agência, especialmente nas áreas de negócio da publicidade mais tradicional. Posto isto assistimos ao surgimento de muitas agências especializadas em nichos de mercado como a publicidade em meios digitais que requer ainda menos investimento tanto para o empreendedor como para os anunciantes.

Como resposta à ameaça latente de entrada de novos players as grandes agências de publicidade, integradas em grupos que detêm também agências de meios / centrais de compras, usam frequentemente a sua posição para influenciar os preços dos meios reduzindo as margens das novas agências. Estas grandes agências também procuram frequentemente (pela análise da sua comunicação) vender a ideia de serviço completo “chave-na-mão” apenas possível de obter devido às suas grandes dimensões.

4. Ameaça de Produtos & Serviços Substitutos

As agências de publicidade estão bastante expostas a novos produtos e serviços substitutos aos seus modelos clássicos de negócio e, como tal, há muitos anos que integram departamentos de “new business” que para além de procurar novos clientes procuram também novas formas inovadoras de negócio e/ou como aumentar a rentabilidade das contas que as agências detêm.

Porém, as recentes inovações tecnológicas levaram à viragem dos anunciantes para os meios digitais, algo evidenciado pela consultora MagnaGlobal apontou um crescimento de 30% na publicidade digital de 2014 para 2015 e estima ainda que 33% do total investido em meios digitais já foi tomado pelas novas plataformas mobile. Para 2017 prevê que este meio ultrapasse a televisão, o preferido a nível global pelas marcas. Esta mudança pode representar desafios adicionais para as agências de publicidade tradicionais devido a variados fatores.

Serviços como o Google AdWords ou Facebook Ads estão a transformar-se nas “novas agências de meios” e disponibilizam acesso rápido e direto ao espaço publicitário que gerem — assim qualquer empresa poderá anunciar diretamente nestas plataformas (sem necessitar de uma agência) a custos reduzidos. Acima disto, estas plataformas, permitem otimizar as campanhas quase em tempo real devido a: a) possibilidade de segmentar e medir resultados de forma mais concreta do que os meios clássicos b) realizar alterações às campanhas em tempo real consoante a resposta do consumidor.

Uma vez que ainda assistimos a um crescimento exponencial do número de pessoas com acesso à internet este meio terá cada vez mais relevância na hora de anunciar. Esta tendência de tender para o digital como produto substituto da publicidade tradicional.

Em termos de tecnologia utilizada para o acesso à Internet existe um claro crescimento do número de acessos de alta velocidade (cabo, fibra ótica e LTE) que permitem a criação de novas formas e formatos publicitários inovadores que se traduzem num aumento do nível de atenção dada aos anúncios e por conseguinte maior capação de investimento publicitário.

Esta mudança rápida para o meio digital está também a ser fomentada pela entrada no mercado de trabalho dos millennials e alterações evidentes de alguns valores sociais — estes munidos de informação e ferramentas de comparação são menos influenciáveis pela publicidade tradicional e procuram recomendações nas redes sociais, blogs, autenticidade e criar relações com as marcas antes de comprar. As agências, dependentes de modelos de publicidade clássicos, têm feito esforços para adotar estas novas formas de comunicação, mas em muitos casos não têm sido suficientes para acompanhar a rápida mudança do mercado.

No mercado da publicidade começam-se a observar algumas tendências que poderão tornar obsoletas as agências de publicidade clássicas:

- Empresas relacionadas com as TI: que já detêm todo (ou quase todo) o know-how e recursos humanos necessários para produzir campanhas eficazes nestes novos meios e são tipicamente constituídas por millennials que já dominam a comunicação de produtos e serviços sem recorrer aos modelos publicitários clássicos;

- Freelancers: que aproveitam os novos meios digitais tanto para produzir conteúdos a custos reduzidos (em comparação com as agências) e com níveis de qualidade semelhantes, e/ou os novos meios de acesso mais liberalizado para os distribuir;

- Departamentos de marketing / comunicação: como resultado da crise económica assistiu- se a um grande número de fusões e aquisições de empresas em todos os setores. Estas novas empresas, de maiores dimensões, começaram, em muitos casos, a ter departamentos de marketing e comunicação capazes de produzir e muitas vezes distribuir publicidade de forma autónoma. Também, lá fora, ainda que por outros motivos, segundo a consultora MediaSense observam-se comportamentos semelhantes “os marketeers, preparam-se para, nos próximos, cinco anos, reduzir o seu trabalho com agências (…) as funções desempenhadas pelas agências (…) passem a ser realizadas na totalidade por equipas (…) integradas em departamentos da empresa.”.

Em termos gerais, e pelas razões descritas, pode-se classificar a ameaça de produtos e serviços substitutos como muito elevada.

5. Rivalidade Entre Concorrentes

Atualmente, em termos de registos com o CAE 73110 – Agências de publicidade, segundo a Associação Empresarial de Portugal (AEP), existiam 3 645 empresas. Segundo a mesma fonte, considerando apenas dados relativos às 2 352 maiores, as vendas do setor, somaram um total de € 1 062 177 612.

Outra forma de analisar o mercado das agências é através do ranking das que adquiriram mais meios. Segundo a MediaMonitor e o Meios&Publicidade, para o primeiro semestre de 2016, apenas 10 realizaram compras de meios significativas começando o seu ranking pela Havas Worldwide (272 milhões de euros), seguida pela Fuel (230 milhões), Y&R (207 milhões), Partners (178 milhões) e JWT (175 milhões). O top 10 das agências de publicidade, termina, por ordem decrescente com a Publicis, FCB, TBWA, BBDO e a Ogilvy.

A rivalidade entre os players, neste mercado, é elevada e é claramente observável na resposta dada aos seus clientes, por exemplo na participação das agências em concursos onde não são remuneradas — algo impensável noutros mercados.

Esta rivalidade foi também evidenciada no ponto 3. Ameaça de Novos Concorrentes onde percebemos que existem sempre novas agências a entrar no mercado, muitas vezes criadas por ex-colaboradores de outras agências que utilizam o fator preço como forma de captar clientes da concorrência.

Mesmo assim o setor conseguiu formar diversas associações relevantes que têm conseguido criar acordos, protocolos e normalizar as práticas comerciais das agências, como a Associação Portuguesa das Agências de Publicidade, Comunicação e Marketing (APAP) e a Associação Portuguesa de Agência de Meios (APAME).

Conclusões

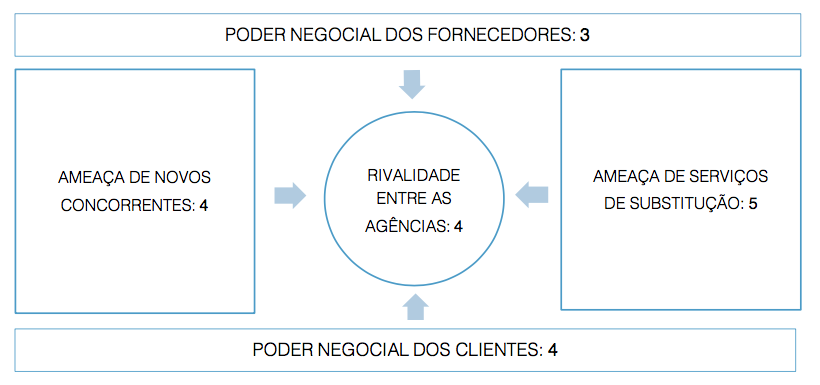

Tendo em conta a informação analisada, e a classificação das forças do modelo de Porter, do mercado das agências, de publicidade através de uma escala de 1 a 5 valores, chegou-se ao seguinte quadro:

Conclui-se que o mercado das agências de publicidade é pouco atrativo. Existe o risco permanente de entrada de novos concorrentes (pouco controlável pelos players existentes) o que se traduz em falências, aberturas e fusões muito rápidas de agências e sérias dificuldades em ganhar cotas de mercado significativa. Isto é também suportado pelo elevado poder de negociação dos fornecedores (de grandes dimensões) e pela rivalidade crescente entre agências que há muito leva à participação em concursos de criatividade onde é produzida grande parte de algumas campanhas sem qualquer garantia de pagamento — apenas para tentar angariar clientes.

Este mercado é altamente competitivo, mas, como a entrada é bastante fácil e o único fator cada vez mais relevante (e que poderá ser uma vantagem competitiva) é o preço, espera-se a entrada de muitos novos players de dimensões cada vez mais pequenas.

Os produtos substitutos, em torno dos novos meios digitais, são a atual grande ameaça para as agências de publicidade caso estas não consigam modernizar-se e adaptar os seus serviços aos novos panoramas da comunicação e envolvimento ativo do consumidor.